ホーム > お役立ち情報 > 「損をしない資金計画」お役立ちサイト

お役立ち情報

■ 「損をしない資金計画」お役立ちサイト

まず、資金計画の全体像を整理してみましょう

田中工務店・とりさんリフォームでは、弊社で施工させていただいたお客様の施工後の生活…とりわけ資金計画について重要に考えております。このコーナーは資金面の流れの紹介をさせていただきます。

さて、家づくりでは資金計画がとても大事。十分なプランができていないと、資金不足を起こします。その結果、急な借入を起こしたりして無駄な出費も……。予算をローコストにできても、効果が減ってしまいます。

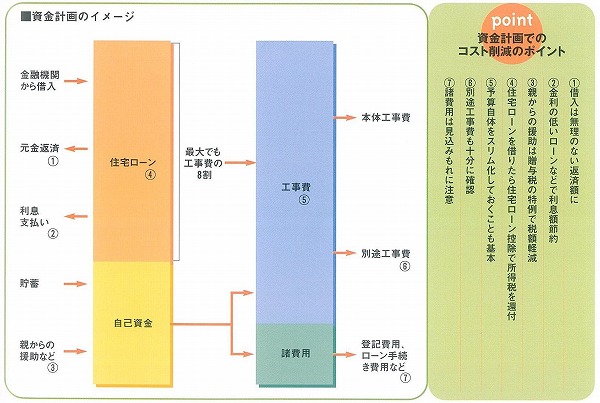

■自己資金は最低でも工事費の三割、プラス諸費用分

資金計画面で無駄な出費を出さぬよう、支払う費用と準備する資金の全体像を整理しましょう。下に挙げたのがお金の流れです。支払う費用に対してお金をもれなく用意しないと、慌しく不利な借入をする事にもなりかねませんから、右側の費用を性格に出すのが出発点。別途工事費のように金額が決まるのが遅くなる費用や、工事費以外の諸費用に注意しましょう。諸費用も総費用の10~15%程度はかかりますのでその事をお忘れなく!

準備する資金については、今は借入を少なくしたい時代。自己資金を充実させるのが目標です。しかし、一般には住宅ローンもアテになりません。住宅ローンは土地や建物に抵当権をつける担保型ローン、つまり、万一の場合、融資先や保証会社が土地や建物を処分してお金を回収できるローンで、借りる人にとっては、他のローンより低利で借りられ、長期返済できるのが利点です。

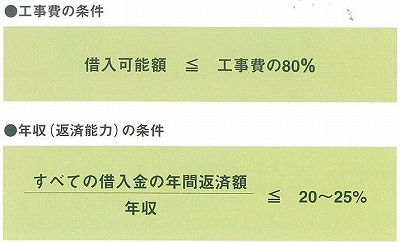

住宅ローンで、まず頭に置きたいのが、原則として工事費の80%までしか借りられない事です。そして、支払う費用には工事費以外の諸費用もあります。仮に諸費用が総額の10%だとすると、住宅ローンで賄えるのは、総費用から見て90%の80%ですから、最低でも3割近くの自己資金が必要です。

■現金で支払う諸費用に十分注意する

今、諸費用を10%という概算で考えましたが、実際にかかる額を確認しておくことが大事です。仮住まい費用が必要になる方もいれば、かからない方もいます。住宅ローンの手続き費用は借入額や利用する金融機関によって違います。実際の諸費用はケース・バイ・ケースです。また、工事費のようにひとつの会社からまとめた見積が出るわけでなく、支払い時期もばらばらです。つまり、諸費用の見込み違いをなくすには、自分でしっかり管理することが大切。資金計画の準備段階から整理しておきましょう。

諸費用込みで融資してくれる銀行や、諸費用専用のローンを持つ銀行もあります。ただし、専用ローンは、無担保、短期返済のタイプで、金利も割高です。諸費用は自己資金で払えるようにし、支払い時期もしっかり管理することが大切。無駄な借入金を起こさない事が節約につながります。

■住宅ローンは年収に対する負担を計算してみる

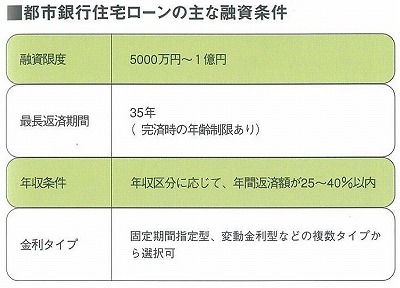

住宅ローンで借りられる上限は、いくつかのステップで絞り込まれます。まず、1件あたりの融資枠があります。銀行などの民間ローンは5000万円以上と高額ですが、公的ローンなどにはもっと少ないものが多く有ります。次に先に触れた工事費に対する融資限度で、一般には80%までとなります。

そして、さらに返済能力を考えて、収入面の条件が設けられています。そのひとつの基準が『返済負担率』と呼ばれるもの。ローンの返済額が、収入に対してどれくらいの割合になるかを見るため、年間返済額÷前年度年収で計算します。後述するフラット35というローンの場合、借りる人の年収区分を4段階に分けて収入の多い人ほど返済負担率の条件を緩やかにし、25~40%の範囲に収めるように求めています。一般には生活費への影響などを考えて、25%程度までが安全ラインとされています。無理の無い借り入れ計画を立てるため、自分の収入予測もチェックしておく必要が有ります。

ただ、年間返済額は、借入金額、金利、返済期間が決まらなければ計算できませんから、実際の手順としては、借りる候補のローンと借入希望額を絞ってからチェックする事になります。金融機関に申し込んでから、「基準を満たしていないので、借入額を調整してください」などといわれないように、あらかじめ自分で計算しておく事が大切です。

■先々の影響を考え、ローンに頼りすぎない計画を

住宅ローンは建築プランを充実させるために役に立ちます。緊縮予算で不満が残る家になると、頻繁にリフォーム費用がかかります。また、住宅設備には導入時期の費用は高くても、ランニングコストが節約になる省エネ機器があります。あまり当初の予算を節約すると、後々、出費が増える事もありますから、住宅ローンを生かして使いましょう。

とはいえ、無計画に住宅ローンに頼るのも避けなければなりません。借金は現在の負担を先送りするもので、長い間、利息も払わなければなりません。先々の生活への影響を良く考えましょう。必要な生活費は、ライフステージによって変わります。教育費・介護費などは急に増える時期があります。趣味の費用もあまり抑えると、せっかくの新居での暮らしが窮屈になります。

そして、返済期間も十分に吟味します。住宅ローンは、関西時期を70歳から80歳程度として、返済期間を最長35年まで認めるのが一般的です。しかし、リタイヤ後まで返済が残る計画は考えものです。高度経済成長の時代は、インフレで先々のお金の価値が減ったため、お金は借りたほうが得と考えられていました。返済期間もできるだけ長くして、退職金で一括返済するのが有利な方法だったのです。しかし、今は環境がかわりました。融資条件に関らず、自分に適した借入額と返済期間を考える事がとても大切になっています。

借りられるローンの情報を収集する

住宅ローンを上手に利用するため、ローン情報を幅広く集めることが大事。その中から、自分が利用できないローンを外して、利用できるローンの条件を比較検討します。まずは、個々のローンの融資条件から整理しておきましょう。

■民間ローンは収入条件を満たせば申し込み可

住宅ローンを大きく分けると民間金融機関のローン商品と、公的機関の融資制度があります。公的ローンの場合、その公的制度の利用状況や住宅の品質といった、制度の目的に添った条件がありますが、民間ローンにはそのような条件はありません。工事請負契約書などで確かに住宅資金に使われる事が確認でき、土地や建物に問題なく抵当権がつけれれるのであれば、融資の対象になります。

そして、融資額の上限は工事費の80%以内で、その人の収入条件を満たす範囲です。収入条件は先に挙げた「返済負担率」によるもので、下に挙げたように、年収区分に応じて、少し幅のある基準となっています。また、金利面では、金利タイプを自分で選ぶ事ができ、他の取引状況によって優遇される事もある点が、民間ローンの特徴となっています。