昨年12 月に政府・与党で決定された税制改正案では、住宅税制に関する大幅な優遇策が打ち出されました。

住宅取得で相次ぐ優遇策

住宅取得に関する優遇策が次々 と打ち出されています。例えば、最大控除額600 万円という過去最大規模の住宅口ーン減税が打ち出されました。住宅の長寿命化を促進する新法も制定され、長期優良住宅に対する優遇策も講じられます。太陽光発電の補助制度などもスタートします。将来世代へと受け継ぐ良質な住まいの取得への大きな支援です。

最大控除額は600万円

政府・与党では、09 年度の税制改正案に、過去最大規模の住宅ローン減税を盛り込みました。

世界的な金融不安の影響で、日本経済が後退局面に突入するなか、住宅市場を景気浮揚の突破口にしようという狙いから、過去最大規模の住宅ローン減税と新たな支援策を打ち出したのです。

新たな住宅ローン減税では、一般住宅の場合、最大控除額は500 万円にまで拡充されます。

また、住宅の長寿命化などに向けて、ある一定以上の措置を講じた長期優良住宅については、最大控除額は600 万円に達します。

ちなみに、08 年12 月31 日まで実施されていた制度では、10 年または15 年の控除期間を選択することができ、借入限度額は2000 万円でした。

そのうえで、それぞれの期間に応じて所得税が控除されるというもので、最大控除額は160 万円。

ですから、今度の減税は実に4 倍近い控除額になるわけです。

長期優良住宅については、長寿命化だけでなく、省エネや耐震といった面でも優れた性能が求められます。性能や品質がより高い住宅であれば、減税により生まれるメリットも大きくなるというわけです。

2013 年までの居住年に応じて控除額が変わる仕組みになっています(下図参照)

一般住宅の場合は09 年と10 年に入居したケースで減税メリットが最も大きくなっています。

長期優良住宅では09 年、10 年、11年に入居すると、より大きな支援を受けられます。

つまり、入居年が早いほど受けられる支援が増えるというわけです。

新しいローン減税制度では、所得税だけでなく住民税からの控除も行われることとされています。

これまでの住宅ローン減税制度については、所得税だけを対象にしてきました。

その結果、より多くの所得税を納税している方が減税措置の恩恵を受けやすいという状況があったのです。07 年1 月、国税である所得税から地方税である住民税への約3 兆円の税源移譲が行われました。これにより、多くの納税者の所得税が減り、住民税が増えました。所得税が減ると、自ずと住宅ローン減税の控除額も減るのです。

そこで、所得税で控除額を十分にカバーできない場合、住民税も控除の対象に加えるわけです。

新たな住宅ローン減税の対象者のうち、所得税からの控除に残額が出た場合、翌年度分から住民税を減額します。控除額は所得税の課税総所得金額等の額に5 % を乗じて得た額(最高9 万7500 円)です。

新たに投資型の減税も

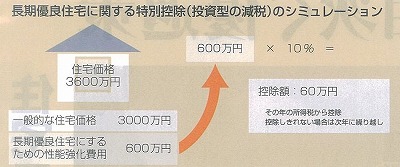

「長期優良住宅の新築等をした場合の所得税額の特別控除」も新設されることとされています。投資型の減税と言われるもので、ローン減税制度を活用せずに長期優良住宅を取得する方を対象にしたものです。

この投資型の減税制度は居住用資産の買い換え特例との併用が可能です。これは、住宅の買い換えに伴う譲渡所得に対する課税が繰り延べられる制度です。

ローンの有無に関わらず、より快適な住環境を手に入れるための思い切った支援です。

ローンを使わなくても減税

長期優良住宅に特別控除を創設

住宅ローン減税に加えて、住宅取得に関する新たな優遇策が設けられることになります。それが「長期優良住宅の新築等をした場合の所得税額の特別控除」です。ローン減税制度を利用せずに住宅を取得する人を支援するために、投資型の減税を行うわけです。

持家取得の市場規模は年間約70 万戸。このうち一次取得者(初めて持家を取得する方)の市場規模は約46 万戸と推計されます。そのなかでローン利用者が約41 万戸、ローン非利用者が約5 万戸とみられます。

また、約70 万戸の持家市場のうち、二次取得者(既に持家を保有する方々 のうち、自宅を建替えり、新たに住宅を購入する方)の市場規模は約23 万戸と言われています。こうした二次取得者の方々 の多くは、50 歳代、60 歳代で、なかなかローンを活用するのが難しいというのが実情です。

一次取得者でローンを使わない持家と二次取得者が取得する持家を合計すると、最大で年間約28 万戸の持家がローン減税制度を活用せずに取得されていることになります。こうした方々 の住宅取得を支援しようというのが投資型の減税なのです。具体的には長期優良住宅を取得しようという方々 のうち、住宅ローン減税制度を活用しない方を対象として所得税を控除します。

控除の対象となるのは、長期優良住宅にするうえで性能を強化するためにかかった費用です。この性能強化費用の10 %相当額をその年の所得税から控除しますく控除しきれない金額がある場合は、翌年分の所得税額から控除します)。

ただし、性能強化費用が1000 万円を超える場合、1000 万円が限度額となり、その10 %が控除額となります。性能強化費用は、標準的な性能強化費用に床面積を乗じて算出します。標準的な強化費用の額は今後、明らかになる予定です。この支援は長期優良住宅の普及の促進に関する法律の施行日からn 年12 月31 日までの予定です。

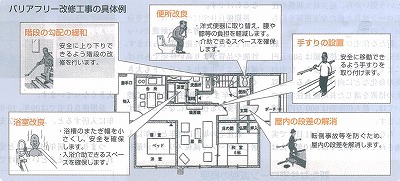

リフオームも減税で支援

省エネ、バリアフリーなど応援

省エネ、バリアフリーに関するリフォーム工事を対象とした投資型の減税も導入されることとされています。工事費用が30 万円を超えるなどの一定要件を満たす必要があり、工事費用が200 万円を超える場合は200 万円が控除の対象になります。ただし、太陽光発電システムを設置するケースに限り300 万円まで控除対象になります。

控除率は10 %で、その年の所得税から控除します。省エネ改修工事では、全ての居室の窓全部を改修するリフォームや、これと併せて行う床、天井、壁の断熱工事などが対象となります。バリアフリー工事では、廊下の拡幅、階段の勾配の緩和などが控除対象とされています。これらの支援は09 年4 月1 日から10 年12 月31 日までの予定です。

耐震改修工事については、従来から投資型の減税措置が講じられてきましたが、適用対象区域の拡大などが行われ、5 年延長されます。なお、省エネ、バリアフリーに関するリフオーム工事を対象としたローン型の減税も5 年延長されます。

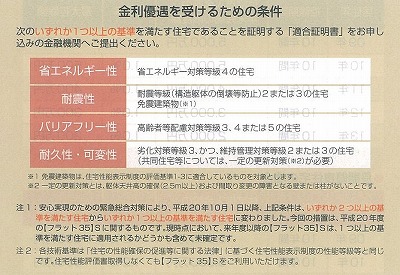

住宅金融支援機構のフラット35S

高性能の優良住宅に金利優遇

住宅金融支援機構の「フラット35S」要件が緩和され、これまで以上に優遇金利が適用されるケースが増えています。

フラット35S、省エネルギー性や耐震性などに優れた住宅を取得する場合、民間金融機関と提携した長期固定金利型住宅ローンについて、優遇金利を適用するものです。

4 つの基準のうち、2 つ以上の基準を満たす住宅に対して、当初5 年間の金利を年0 . 3 %優遇してきましたが、「安心実現のための緊急総合対策」の一環として、1 つの基準を満たすだけで優遇金利が適用されることになりました。

さらに09 年度政府予算案において、フラット355 (新築・既存住宅を問わず>の金利優遇期間が5 年間から10 年間に延長されることとされ、予算成立後速やかに導入される予定です。