ホーム > お役立ち情報 > とりさんリフォームおすすめの『りそなフラット35』

お役立ち情報

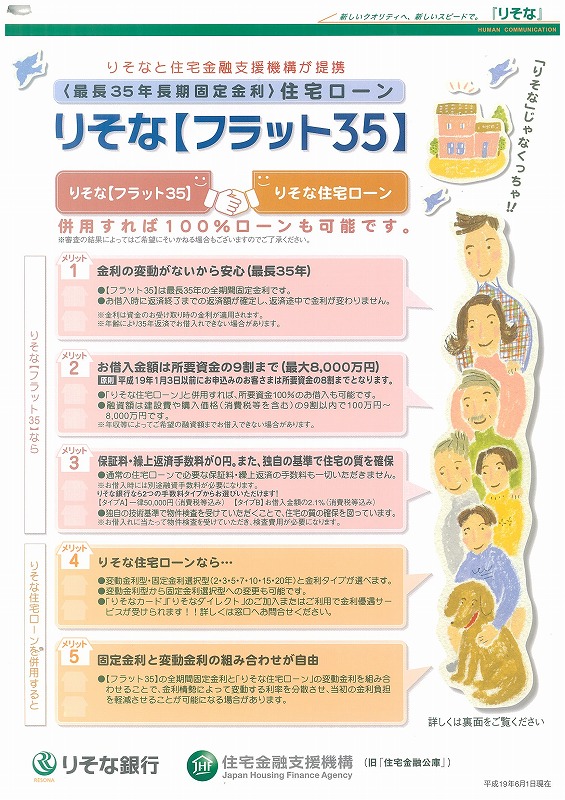

■ とりさんリフォームおすすめの『りそなフラット35』

■フラット35の普及で全期間固定金利のローンが利用可能に

住宅金融公庫は2007年4月より独立行政法人住宅金融支援機構となり、個人に対する直接融資を終了しました。現在は、民間金融機関が融資した住宅ローン債権を公庫が買取、証券にして資金を集める仕組みのローンがつくられ「フラット35・フラット35S」の名称で呼ばれています。そして、銀行からノンバンクまで幅広い金融機関が取り扱うようになりました。前述した独自ローンとを持つ金融機関では、独自ローンと「フラット35・フラット35S」のどちらでも提供できる体制になっています。この「フラット35」の最大の特徴は固定金利である点。金利上昇期の今、先々の返済可能負担が増えるリスクがないローンとしてとりさんリフォームはおすすめいたします。

● おすすめフラット35住宅ローン ⇒りそな銀行

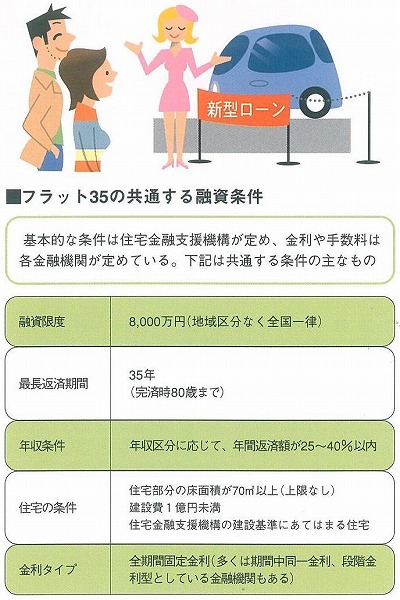

■フラット35は金利や手数料が金融機関ごとに違う

「フラット35・S」はどの金融機関で借りても融資条件が同じかというと、違う部分もあります。まず、共通するのは下に挙げた融資限度、最長返済期間、住宅の品質・条件などです。また、保証料や繰上げ返済手数料がかからない点、品質を確保するため物件検査を行う点なども、どの金融機関で借りても同じで、「フラット35」のメリットになっています。

しかし、金利や手数料は取扱金融機関ごとに違います。その点がこれまでの住宅金融公庫融資と大きく異なります。おおまかに言うと、金利が低い代わりに手数料が高い金融機関と、金利が高い代わりに手数料が安い金融機関があります。初期費用がかかっても返済負担を減らしたい人は前者、金利負担が増えても初期費用を抑えたい人は後者が適しています。「フラット35」を利用する場合は、金融機関ごとの条件を比較して、自分に適したところを選びましょう。

■財形貯蓄や自治体の融資を利用できるケースも

公的ローンには、会社で財形貯蓄を行っている人が利用できる財形住宅融資、都道府県などの地方自治体が実施している融資制度もあります。財形住宅融資は、財形貯蓄を1年以上継続し、残高が50万円以上ある人が対象。融資限度は、貯蓄額の10倍まで(最高4000万円まで)と高額です。また、自治体が独自の住宅融資制度を設けていることがあります。実際の融資業務は民間金融機関に委託し、その利息の一部を自治体が負担するような形で低利のローンにしているのが特徴。その代わり、自治体固有の基準があり、たとえば、街並みを整備する目的から植栽があることを条件にしたり、産業育成の目的から地元産の木材を使うことを条件にしたりしています。

■取引銀行に限らず幅広いローンの情報を整理する

このほか、さまざまな借入先がありますので、取引銀行の商品だけを調べて満足したりせず、幅広い情報を集めましょう。民間ローンは収入条件を満たせば借りられる種類、「フラット35」は住宅の基本性能や建設費の条件がありますが、一般的な住宅であれば、ほとんどの人が申し込み出来ます。一方、財形や、自治体の融資、「提携ローン」は、条件の合う人しか利用できません。まずは、自分が使えないものを除いて候補を絞り、返済条件を比較することが大切です。

相談窓口を確かめホームページも活用

民間ローンや「フラット35」の情報は、その金融機関の窓口で調べられます。また、「フラット35」については専用サイトも設けられています。

● フラット35専用サイト ⇒独立行政法人住宅金支援機構

財形住宅融資は、いくつかの融資のルートがあるのですが、勤務先に制度がある場合はまず、そこで手続きすることになっていますので、まずは会社の総務、福利厚生担当などに確認してみてください。会社に制度がない人に限り、「フラット35」と合わせて借りる方法が用意されています。自治体の融資は、担当窓口がどこになるのかを問い合わせてから、その窓口に相談することになります。実際の手続きは委託されている民間金融機関で行うこともあります。

また、金融機関のホームページも上手に活用しましょう。商品概要や金利の最新情報が載っています。

金利タイプの違いや金利の優遇を整理

住宅ローンの返済条件を比較する際、ポイントになるのが金利の高さです。また、固定金利、変動金利などの金利タイプの違いも、将来の返済負担に影響し、現在の金利自体の高さにも関係しています。基礎知識をしっかり知っておきましょう。

■金利タイプの違いが現在の金利や将来の負担に影響

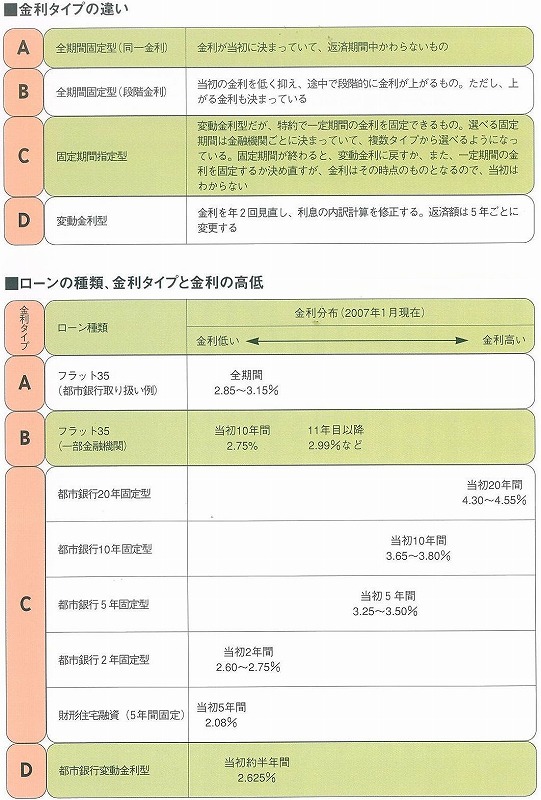

住宅ローンを借りると、長い返済期間の中、借りている残高に応じた利息を払います。その利息の額を決めるのが金利。ローンを比較するとき、この金利の高さがとても大事なポイントです。そして、もうひとつ大事なのが、返済中に金利がかわるか、かわらないかという金利タイプの違いです。当初決めた金利でかわらないのが固定金利型、市場動向にあわせてかえるのが変動金利型ですが、今は単純に2タイプではなく、バリエーションが増えています。

まず、固定金利型には同一金利型と段階金利型があります。同一金利型は決めた金利でずっと返済しますが、段階金利型は返済当初の負担を抑えて借りやすくし、途中で金利を上げます。変動金利型とは違い、上がる金利も当初から決まっています。そこで、利用者にとっては、固定金利型は2種類とも、将来の見通しを立てやすいのが利点です。

しかし、低金利の時代になると、固定金利型は金融機関にとって、リスクが出てきました。将来、金利が高くなった時、貯金者に支払う利息が多く、貸している人からもらえる利息が少ないままだと、損になる可能性があるからです。そこで、一時、民間金融機関の住宅ローンからは、全期間固定金利とする商品が姿を消しました。しかし、借りる人には低い金利のときこそ、長く固定できる方が人気です。そこで、純枠の変動金利型以外に、特約で一定期間だけ金利を固定できるローンがつくられました。2年、5年、10年など、利用者が期間を選んで金利を固定できるものです。このタイプの呼び名は金融機関や雑誌・新聞などによって若干異なりますが、ここでは固定期間指定型と呼ぶことにします。借りる人にとって、変動金利型は将来の金利が予想できないタイプ。固定期間指定型は、固定した期間以降の金利が予想できないタイプということになります。

■長期固定型は低金利時代に適した種類

固定期間指定型では、利用者が固定金利にする期間を選びます。選べる期間は金融機関ごとに違い、一般には2年から10年程度です。また、この期間とは別に、返済全体の期間はどのタイプでも最長35年以内で決める事ができます。つまり、通常は固定金利の期間が終了した後も返済は続きます。では、残りの期間の金利タイプはどうなるのかというと、原則は変動金利に戻ります。しかし、もう一度、金利を固定できる商品も多くなりました。その選びなおすときの金利がいくらになるかは当初は分かりません。

そこで、金利を長く固定できるものほど安定して返せ、低金利を長く継続できるタイプ。特に固定期間10年以上などが、今の環境に適したプランという事になります。しかし、現在の金利を固定期間別に比較すると、超低金利の商品があることに気づきます。固定期間が5年以下のタイプや変動金利型です。

■短期固定型は返済開始当初の負担を軽減

ローンの種類や金利タイプ、現状の金利の高低の関係を下に挙げてみました。公的ローンや「フラット35」は金利の決め方が特殊で、長期固定型でも金利が比較的低くなっていますが、民間ローンは、固定期間が短いものほど金利が低く、固定期間が長いものほど金利が高いという関係になっています。

つまり、今の環境に適した長期固定型のタイプは、借入当初を考えると、短期固定型に比べて割高な利息を払わなければなりません。そこで、利用者には、安定性を取るか、現在のお得をとるか、その決断が求められます。固定期間2年などの超低金利商品は、近い将来に返済負担が増えるリスクを抱えたプラン。また、返済が始まってから、短期間に金利タイプの見直し時期が訪れますから、自分で金融情勢を判断しながら、返していくプランという事になります。今の返済額はできるだけ抑えたいけど、将来は暮らしに余裕が出る事を見越せる人に適したタイプです。

■民間ローンは金利優遇キャンペーンが日常化

金利差による実際の返済額の違いなどは、次項で試算してみますが、金利を検討する際にもう一点、情報を整理しておきたいことがあります。それは金利の優遇です。

今、民間金融機関では住宅ローンの金利優遇キャンペーンが日常化しています。これは、利用者の取引実績に応じて、ローン金利を公表金利から何%割り引くという優遇です。取引として歓迎されるのは、例えば、給与振込みやクレジットカードの決済口座として指定するなど、継続取引が見込めるもの。そして、こうした実績をポイント会員の形にシステム化している金融機関が大半です。

もちろん、住宅ローンを借りることも継続取引になりますから、住宅ローンを借りると他の特典を受けられる事もあります。しかし、ここでは住宅ローンの金利の話に絞ります。注意したいのは、金利優遇により、公表金利だけでは金利の比較ができなくなっている点です。そして、金利タイプごとに優遇幅が違います。優遇が始まった当初は、金融機関にとってリスクの少ない短期固定型のローンを優遇するケースが目立ちました。しかし、現在はいろいろなバリエーションが出ています。多くは当初の固定期間だけ金利を優遇しますが、それ以降の優遇を約束するローンもあります。また、金利優遇にはキャンペーン期間があり、いつも同じ割引幅ではありません。借りる時点の金利をきちんと調べる事が、ますます大切になっています。